Uchylanie Obamacare był centralny dla obu Donald Trump'si Partii Republikańskiej, platformy polityczne. Od tego czasu prezydent-elekt zmiękczony swoje stanowisko i istnieje kilka republikańskich propozycji zastąpienia Obamacare bardziej realną alternatywą.

Obamacare polega na tworzeniu państwowych rynków (lub giełd) ubezpieczeń, na których ludzie kupują ubezpieczenia. Są to jakby porównywarki cen, na których można kupić dotowane ubezpieczenia. Ludzie mogą również uzyskać ubezpieczenie za pośrednictwem swoich pracodawców lub bezpośrednio od ubezpieczycieli.

Wszyscy ludzie muszą posiadać ubezpieczenie (pod groźbą kary), a ubezpieczyciele nie mogą odmówić osobom z wcześniej istniejącymi schorzeniami ani obciążyć ich dodatkowymi kosztami. Większość rynków stanowych działa niezależnie, a mieszkańcy różnych stanów mogą korzystać z różnych planów. Oferując ubezpieczenia, firmy muszą przeznaczać co najmniej 80% składek na opiekę zdrowotną i poprawę jakości.

Kluczowa krytyka Obamacare obejmowała rosnące składki i mniejszą liczbę dostępnych polis. Uchylenie Obamacare bez zastąpienia mogłoby mieć „niszczycielskie konsekwencje”, twierdzi komisarz ds. ubezpieczeń stanu Iowa. Ubezpieczenie ludności zostałoby zakłócone, a ubezpieczyciele ponieśliby straty, ponieważ chorzy spieszyli się na zabiegi przed wygaśnięciem ubezpieczenia.

Co zatem doprowadziło do problemów Obamacare, czym należy się zająć i jak mogą wyglądać alternatywy dla Obamacare?

Rosnące składki, mniejszy wybór

W ostatnich latach Obamacare cieszy się coraz mniejszą popularnością. Składki na ubezpieczenie będą podobno wzrosnąć o 25% w 2017 r. Następnie prawie połowa respondentów exit poll podczas wyborów w USA uważało, że Obamacare „posunął się za daleko”. Ubezpieczyciele również twierdzą, że tak tracić pieniądze w sprawie Obamacare. McKinsey & Co. z 2016 r raport wskazuje, że ubezpieczyciele stracili pieniądze w 41 stanach na giełdach Obamacare w 2014 r.

Firmy ubezpieczeniowe również wycofują się z rynków Obamacare i zamiast tego skupiają się na planach sponsorowanych przez pracodawcę. Zatem niektóre stany również tak mają mniej opcji ubezpieczenia. UnitedHealthcare wycofuje się z większości rynków Obamacare i pozostaje jedynie w garstka stanów w 2017 r. Aetna przestanie oferować ubezpieczenia w 11 z 15 obsługiwanych przez siebie stanów.

Połączenia Biuro Budżetowe Kongresu wskazuje, że dotacje rządowe dla konsumentów wyniosą w 43 r. 2016 miliardy dolarów. Dotacje te rosną wraz ze wzrostem składek, co jeszcze bardziej uszczupli budżety na opiekę zdrowotną. Jest to wyraźnie nie do utrzymania, biorąc pod uwagę istniejący deficyt budżetowy.

Partia Republikańska ma szczegółowe plany zastąpienia Obamacare. Lepszy sposób oraz Ustawa o opiece oba zachowują kluczowe cechy, w tym fakt, że ubezpieczyciele nie mogą odmówić osobom z wcześniej istniejącymi schorzeniami (zasada wcześniej istniejących schorzeń).

Obydwa proponują jednak podwyższenie składek dla osób, które nie zachowały ciągłego ubezpieczenia. Chodzi o to, aby zachęcić ludzi do zapisywania się, gdy są zdrowi, co jest pierwszą kwestią, którą musi rozwiązać osoba zastępująca Obamacare.

1. Zaangażuj zdrowych ludzi w ubezpieczenie

Wysiłki mające na celu objęcie ubezpieczeniem zdrowych osób i nagradzanie ich za przestrzeganie polis mają na celu umożliwienie firmom ubezpieczania chorych bez bankructwa.

Obecny „indywidualny mandat” Obamacare, który stanowi, że każdy musi wykupić ubezpieczenie, w przeciwnym razie grozi mu kara, ma to ułatwić.

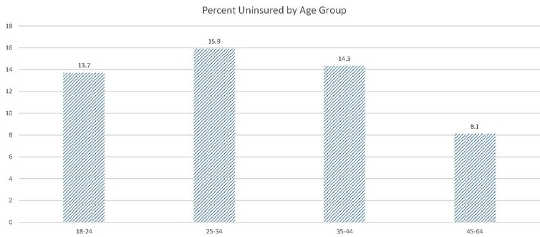

Jednak zbyt wielu zdrowych ludzi płaci karę, zamiast wykupić ubezpieczenie. Natomiast ogólny odsetek osób bez ubezpieczenia zmniejszony między 2012 r. a pierwszym kwartałem 2016 r. różniło się to w zależności od przedziału wiekowego. Jak pokazuje wykres, w ujęciu procentowym, więcej osób w wieku 25–34 lata nie jest ubezpieczonych niż osób w wieku 35–44 lub 45–64 lata. Tak więc, w ujęciu procentowym, osoby starsze (zazwyczaj bardziej chore) stanowią coraz większą część zarejestrowanych osób, co zwiększa ryzyko i zmusza firmy do pobierania wyższych składek, aby zachować wypłacalność.

Odsetek osób nieubezpieczonych według grup wiekowych. Centrum Kontroli Chorób

Odsetek osób nieubezpieczonych według grup wiekowych. Centrum Kontroli Chorób

Wydaje się, że prezydent-elekt Trump chce utrzymać element istniejących warunków. Może to jednak być nieopłacalne, biorąc pod uwagę obecny brak młodych, zdrowych osób zapisanych. Rząd musiałby wyegzekwować mandat indywidualny albo poprzez zwiększenie kar dla osób, które nie wykupią polisy, albo poprzez przekonanie ludzi do zarejestrowania się.

Pewne wskazówki mogą dać propozycje Australii i Republikanów. Australii Dożywotnia ochrona zdrowia Program, a także wspomniane wcześniej alternatywy Better Way i CARE Act, umożliwiają ubezpieczycielom pobieranie wyższych składek od osób, które nie utrzymały ciągłego ubezpieczenia.

Propozycje Republikanów zmniejszają również wymagany poziom opieki, jaki muszą oferować firmy ubezpieczeniowe, zmniejszając w ten sposób koszty składek i przyciągając więcej osób do ubezpieczenia. Ustawa CARE wymusza na osobach, które nie zapiszą się, domyślny program taniego ubezpieczenia, który zapewnia ochronę jedynie w ograniczonym zakresie schorzeń.

2. Zajmij się fragmentacją rynków

Firmy ubezpieczeniowe mogą sprzedawać ubezpieczenia za pośrednictwem planów pracodawców, na rynkach Obamacare i/lub bezpośrednio konsumentom. Łącznie 155 milionów osoby poniżej 65. roku życia otrzymują ubezpieczenie w ramach planów pracowniczych; 12 milionów kupuj ubezpieczenie na rynkach; 9 milionów kupić poza targowiskami (bezpośrednio od ubezpieczycieli).

W porównaniu z osobami korzystającymi z planów sponsorowanych przez pracodawcę, osoby, które wykupują ubezpieczenie na giełdzie, zazwyczaj kwalifikują się do dotacji rządowych, są też bardziej chore i biedniejsze. Błękitny Krzyż Błękitna Tarcza Raporty nowo zapisani po programie Obamacare mają zazwyczaj wyższy wskaźnik zachorowań na niektóre choroby i korzystają z większej liczby usług medycznych.

Firmy ubezpieczeniowe mogą złagodzić konieczność ubezpieczania nadmiernej liczby chorych na rynkach Obamacare, koncentrując się na planach powiązanych z pracodawcą. Zmniejsza to wybór na rynku.

Niektóre stany próbowały rozwiązać ten problem za pomocą zachęt i kar. Alaska ma reasekuracja program mający pomóc ubezpieczycielom w pokryciu kosztów ponoszonych przez pacjentów o wysokich kosztach. Nevada mandaty ubezpieczyciele uczestniczą w jego wymianie. Australia też ma układ reasekuracyjny aby pomóc firmom ubezpieczeniowym obciążonym złym ryzykiem. Propozycja Better Way obejmowałaby pulę wysokiego ryzyka w wysokości 25 miliardów dolarów. Takie środki motywacyjne mogłyby pomóc w zwiększeniu udziału w giełdach bez narażania wypłacalności zakładów ubezpieczeń.

Trump potencjalnie prowadzi podobną politykę. Jego platforma polityczna odnosi się do utworzenie „pul wysokiego ryzyka w celu zapewnienia dostępu do ubezpieczenia osobom, które nie utrzymywały ciągłego ubezpieczenia”. Może to pomóc w łagodzeniu naprężeń powstałych w wyniku zachowania klauzuli o wcześniej istniejącym warunku.

3. Zezwalaj na zakupy międzystanowe

Generalnie ludzie mogą kupować ubezpieczenia wyłącznie na rynku w swoim stanie rodzinnym zgodnie z ustawą McCarran-Ferguson Act (1945), która pozwala stanom regulować plany ubezpieczeń zdrowotnych w ich granicach.

Na niektórych rynkach działa niewiele firm ubezpieczeniowych i podobno, będą miały w 2017 r. tylko jedną ofertę na rynku. Daje to ich mieszkańcom niewielki wybór.

Rozwiązanie Trumpa jest umożliwienie „ludziom zakupu ubezpieczenia ponad granicami stanu, we wszystkich 50 stanach”. Nie rozwiąże to problemu braku ubezpieczenia zdrowych osób i zwiększenia puli ryzyka, ale zwiększy wybór. Zwiększona konkurencja stwarza również ryzyko dalszego spadku rentowności zakładów ubezpieczeń.

4. Rozluźnij zasadę 80/20

Połączenia Reguła 80 / 20 twierdzi, że firmy ubezpieczeniowe muszą przeznaczać co najmniej 80% wszystkich przychodów ze składek na opiekę medyczną i działania na rzecz poprawy jakości opieki; muszą spędzić przynajmniej 85% przy sprzedaży ubezpieczeń dużym grupom.

Zasada 80/20 może być problematyczna, ponieważ toczy się debata na temat tego, czy rząd jest uprawniony do regulowania rentowności przedsiębiorstw.

Zasada ogranicza także konkurencję na poszczególnych rynkach. Dzieje się tak dlatego, że firma może uczestniczyć w rynku tylko wtedy, gdy potrafi utrzymać koszty ogólne na wystarczająco niskim poziomie, aby wydać 80% przychodów na opiekę zdrowotną. Jest to możliwe tylko wtedy, gdy zarówno (1) ma stosunkowo niskie koszty, jak i (2) ma wystarczającą liczbę klientów, aby wygenerować efekt skali. Małym ubezpieczycielom brakuje korzyści skali, dlatego nie mogli uczestniczyć.

Ubezpieczycieli niepewni, czy dany rynek będzie rentowny, zniechęci się brak gwarancji, że uda im się zachować wystarczające przychody ze składek, aby zachować wypłacalność.

Rząd może nie chcieć umożliwiać szalejącej spekulacji. Jednakże złagodzenie zasady 80/20 mogłoby zachęcić większą liczbę ubezpieczycieli do wejścia na rynki ubezpieczeniowe.

Dokąd stąd i czy stanowisko Trumpa pomoże?

Stanowisko Trumpa w ramach programu Obamacare ewoluuje, a jego program polityczny jest niejasny. Oświadcza, że zamierza „uchylić i zastąpić” Obamacare, jednak forma tego zastąpienia nie jest jasna.

Trump wskazał, że popiera zasadę, zgodnie z którą firmy ubezpieczeniowe muszą akceptować osoby z wcześniej istniejącymi schorzeniami i zezwalać dorosłym dzieciom na pozostanie objęte polisami ubezpieczeniowymi rodziców. Trump chce także zwiększyć wybór, umożliwiając ludziom kupowanie ubezpieczeń w różnych stanach, co samo w sobie nie rozwiązuje problemu niezdrowych ludzi napływających na rynki Obamacare.

Utrzymanie Obamacare jest nie do utrzymania, jeśli Trump nie utrzyma i nie będzie egzekwował indywidualnego mandatu. Jednak jego polityka dotycząca indywidualnego mandatu jest niejasna. Oczywistymi rozwiązaniami jest zaostrzenie kar za nieprzestrzeganie przepisów oraz nałożenie obciążeń za niedotrzymanie ciągłości ubezpieczenia. Plan reasekuracji, podobny do tego w Australii czy na Alasce, mógłby pomóc złagodzić wpływ klientów wysokiego ryzyka.

Ostatecznie wybór sprowadza się do bardziej rygorystycznego egzekwowania indywidualnego mandatu, potencjalnie umożliwiając wyższe składki tym, którzy nie utrzymają ciągłego ubezpieczenia lub będą świadkami niepowodzeń Obamacare.

![]()

O autorze

Mark Humphery-Jenner, profesor nadzwyczajny finansów, UNSW Australia

Ten artykuł został pierwotnie opublikowany w Konwersacje. Przeczytać oryginalny artykuł.

Powiązane książki

at Rynek wewnętrzny i Amazon