{youtube}HmPCr0E_Iu0{/youtube}

Nowe badania pokazują, że ludzie żyjący w konkubinacie mieli mniej majątku w porównaniu z tymi, którzy nigdy nie mieszkali razem przed ślubem. W przypadku osób, które wielokrotnie współzamieszkiwały, przepaść w zamożności znacznie się zwiększyła.

Pieniądze lub zadłużenie mogą być częstym powodem tej decyzji, ale według badań opublikowanych w Dziennik Planowania Finansowego.

Naukowcy przeanalizowali dane z kohorty National Longitudinal Survey of Youth z 1997 r., która obejmowała osoby urodzone w latach 1980-1984. a 5,000 procent było kawalerami i nie mieszkało z nikim.

Cassandra Dorius, adiunkt ds. rozwoju człowieka i studiów nad rodziną na Uniwersytecie Stanowym Iowa, mówi, że respondenci, którzy byli samotni, ale wcześniej mieszkali z kimś więcej niż raz, wypadli najgorzej.

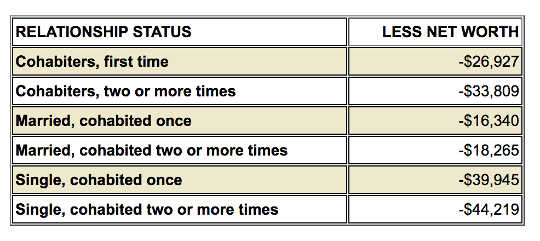

Ten wykres przedstawia podział wartości netto w porównaniu do par małżeńskich, które nigdy nie żyły razem:

(Źródło: stan Iowa)

(Źródło: stan Iowa)

„Związki kohabitacyjne są zwykle bardziej krótkotrwałe i niestabilne, a za każdym razem zaczynasz od nowa. To trudne do generowania bogactwa” – mówi Dorius.

Dlaczego tak się dzieje?

Dane nie wyjaśniają, dlaczego istnieje luka, ale naukowcy twierdzą, że niestabilność i brak ochrony prawnej prawdopodobnie przyczyniają się do różnic w zamożności. Dorius mówi, że związki kohabitacyjne są zazwyczaj krótkotrwałe w porównaniu do małżeństwa, a jeśli związek się kończy, majątek nie jest dzielony tak samo, jak w przypadku rozwodu.

„Musimy pogodzić się z faktem, że nie wracamy do czasów, kiedy wszyscy pobierali się w młodym wieku i pozostawali w związku małżeńskim”.

Sonya Britt-Lutter, główna autorka i profesor ds. osobistego planowania finansowego na Kansas State University, zaleca planistom finansowym, aby pytali klientów, czy mieszkają w konkubinacie, aby doradzić im w zakresie długoterminowych oszczędności i bogactwa. Britt-Lutter mówi, że nowe formularze klientów dają tylko opcję małżeństwa, stanu wolnego, rozwiedzionego lub owdowiałego, bez uznawania wspólnego pożycia.

„Konkubenci prawdopodobnie wybiorą 'singiel', podczas gdy w rzeczywistości planista powinien im doradzić bardziej jak 'żonaty'. To niewielkie rozróżnienie robi różnicę, ponieważ konkubenci skłaniają się ku aktywom niefinansowym, a nie długoterminowej akumulacji aktywów finansowych – mówi Britt-Lutter.

Badanie pokazuje, że pary żyjące w konkubinacie wydają razem pieniądze, ale nie w taki sam sposób jak pary małżeńskie. Zamiast kupować dom i oszczędzać na emeryturę, konkubenci inwestują w aktywa niefinansowe, takie jak meble, samochody i łodzie. Britt-Lutter mówi, że traktowanie doradztwa finansowego i planowania jako regularnej kontroli – podobnie jak pójście do lekarza lub dentysty – pomogłoby wszystkim, nie tylko współmieszkańcom.

Czas na randki w mieszkaniu?

Konkubenci mogą być bardziej skłonni do inwestowania i oszczędzania, jeśli istnieje formalny proces ochrony tych aktywów, mówi Dorius. Potencjalnym rozwiązaniem jest umowa konkubinatu, podobnie jak umowa przedmałżeńska. Umowa prawna określałaby, w jaki sposób para podzieli inwestycje i aktywa, jeśli związek się skończy. Biorąc pod uwagę, że dwie trzecie par mieszka razem przed ślubem, Dorius mówi, że jest to opcja warta zbadania.

Naukowcy twierdzą, że ważne jest, aby zastanowić się, co stanie się za 30-40 lat, gdy milenialsi przejdą na emeryturę. Jeśli ten trend się utrzyma, Dorius mówi, że będzie to dodatkowo obciążać programy takie jak Social Security. Dlatego potrzebna jest teraz zmiana, aby edukować i pomagać konkubentom w gromadzeniu bogactwa.

„Nie ma powodu, dla którego nie powinniśmy myśleć przyszłościowo, uznawać, jak wspólne zamieszkiwanie wpływa na bogactwo i zacząć sobie z nim radzić” – mówi Dorius. „Musimy pogodzić się z faktem, że nie cofamy się do czasów, kiedy wszyscy pobierali się w młodym wieku i pozostawali w związku małżeńskim. Jesteśmy w nowym świecie i musimy pomyśleć o tym, co to oznacza w praktyce”.

Źródło: Iowa State University

Powiązane książki

at Rynek wewnętrzny i Amazon