Wbrew pozorom tegoroczne szaleństwa prezydenckie zdołały, pośród wszystkich wyzwisk, znaleźć przynajmniej kilka dyskusji politycznych.

Nierówność dochodów w szczególności ma ożywionych wyborców po obu stronach partyzanckiego podziału, ale rozwiązania postulowane przez kandydatów z każdej partii są wyraźnie odmienne.

Demokraci twierdzą wyższe podatki od bogatych i więcej korzyści dla biednych to najlepsze sposoby na zmniejszenie nierówności. Republikanie kłócą się to, czego naprawdę potrzebujemy, to większy wzrost, osiągany przez obniżenie podatków w celu pobudzenia pracy i inwestycji oraz, jak się wydaje, cięcia świadczeń, aby zrekompensować utracone dochody.

Co ciekawe, debata ta odbyła się w oparciu o częściowe i niewłaściwe wskaźniki nierówności w USA. Każda partia jest całkowicie pewna tego, jak radzić sobie z nierównością, ale żadna nie wie, co to jest. Żaden z nich nie ma kompleksowej i poprawnej koncepcyjnie miary nierówności. Właściwą miarą nie jest to, ile bogactwa lub dochodu ludzie mają lub otrzymują, ale ich siła nabywcza po nałożeniu przez rząd podatków na te zasoby i uzupełnieniu tych zasobów o świadczenia społeczne i inne świadczenia.

W właśnie wydanym „The Puzzle of Monogamous Marriage” , przedstawiamy pierwszy obraz rzeczywistej nierówności w USA. Uwzględniamy nierówności w zarobkach i zamożności pracy, ponieważ Thomas Piketty i wielu innych. I dochodzimy do sedna sprawy: jak wygląda nierówność w wydatkach po uwzględnieniu podatków i świadczeń rządowych?

Nasze odkrycia radykalnie zmieniają standardowy pogląd na nierówności i wpływają na debatę na temat tego, czy i jak najlepiej ją zmniejszyć.

Metodologia

Nasze badanie koncentruje się na nierównościach wydatków w ciągu całego życia, ponieważ dobrobyt ekonomiczny zależy nie tylko od tego, co spędzamy w tej minucie, godzinie, tygodniu czy nawet roku. To zależy od tego, czego możemy się spodziewać przez resztę naszego życia.

Pomiar nierówności wydatków w ciągu życia dla reprezentatywnej próby amerykańskich gospodarstw domowych był ogromnym, wieloletnim przedsięwzięciem, co może wyjaśniać, dlaczego nasze badanie jest pierwszym takim badaniem.

Wymagało to dwóch wielkich rzeczy. Pierwszym z nich było opracowanie oprogramowania, które właściwie mierzy wydatki przez całe życie, biorąc pod uwagę wszystkie możliwe scenariusze przetrwania, z jakimi spotykają się gospodarstwa domowe (np. mąż umiera za 22 lata, a żona za 33 lata). Po drugie, wymagało to drobiazgowego rozliczenia wszystkich podatków, jakie będą płacić gospodarstwa domowe oraz wszystkich korzyści, jakie otrzymają w ramach każdego scenariusza. Nasza lista zawierała wszystko, od podatków dochodowych od osób fizycznych (z ich obszernymi przepisami) przez podatki od nieruchomości po świadczenia z Ubezpieczeń Społecznych (osiem rodzajów). Nasz artykuł przedstawia wszystkie krwawe szczegóły.

Surowe dane pochodziły z Rezerwy Federalnej Badanie finansów konsumenckich 2013 (SCF), który uruchomiliśmy w programie komputerowym o nazwie The Fiscal Analyzer (TFA). Zaprojektowaliśmy TFA, aby obliczyć bieżącą wartość rocznych wydatków, w tym ostatnie spadki, które gospodarstwo domowe może utrzymać, biorąc pod uwagę jego „zasoby” (obecne bogactwo plus bieżąca wartość ich przewidywanych przyszłych zarobków z pracy), podatki i świadczenia oraz limity jego zdolność kredytowa. Nasza miara wydatków przez całe życie odpowiednio waży wydatki wynikające z każdego scenariusza przetrwania. Wagi są prawdopodobieństwami danego scenariusza przeżycia i uwzględniają fakt, że bogaci żyją dłużej niż biedni.

I ostatnia kwestia metodologiczna: skoro porównujemy nierówności wydatków w ciągu całego życia, nie ma sensu porównywać gospodarstw domowych w różnym wieku, o bardzo różnych długościach życia. Podzieliliśmy je więc według kohort wiekowych (30-39, 40-49 itd.).

Następnie uszeregowaliśmy gospodarstwa domowe w każdej kohorcie według wielkości ich zasobów, jak zdefiniowano powyżej. Na koniec dzielimy gospodarstwa domowe na pięć równych grup lub kwintylów, przy czym najniższy kwintyl ma najmniejszą ilość zasobów i tak dalej. Wzięliśmy również pod uwagę gospodarstwa domowe, które znalazły się w pierwszych 5 procentach i najlepszych 1 procentach w oparciu o zasoby.

Wyniki

Więc czego się nauczyliśmy?

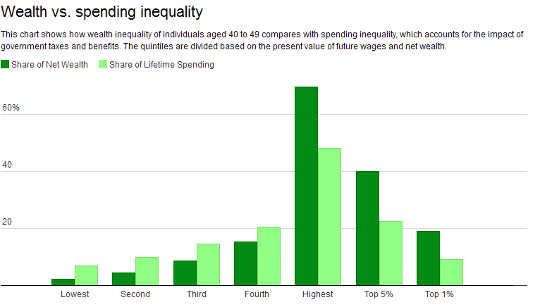

Po pierwsze, nierówność wydatków – to, na czym naprawdę powinno nas zależeć – jest znacznie mniejsza niż nierówność majątkowa. Dzieje się tak bez względu na grupę wiekową, którą bierzesz pod uwagę.

Weźmy 40-49-latków. Ci z górnego 1 procenta naszej dystrybucji zasobów mają 18.9 majątku netto, ale odpowiadają tylko za 9.2 procent wydatków. W przeciwieństwie do tego, 20 procent na dole (najniższy kwintyl) ma tylko 2.1 procent całego bogactwa, ale 6.9 procent całkowitych wydatków. Oznacza to, że najbiedniejsi są w stanie wydać znacznie więcej, niż wynikałoby to z ich bogactwa – choć wciąż wiele kilometrów od tych 20 procent, które wydawali, to wydatki w pełni wyrównane.

Źródło: Badanie Rezerwy Federalnej 2013 dotyczące finansów konsumentów, nierówności w USA, postępu fiskalnego i czynników zniechęcających do pracy: rachunkowość międzypokoleniowaFakt, że nierówność w wydatkach jest dramatycznie mniejsza niż nierówność majątkowa, wynika z naszego wysoce postępowego systemu podatkowego, a także z faktu, że dochód z pracy rozkłada się bardziej równo niż bogactwo.

Źródło: Badanie Rezerwy Federalnej 2013 dotyczące finansów konsumentów, nierówności w USA, postępu fiskalnego i czynników zniechęcających do pracy: rachunkowość międzypokoleniowaFakt, że nierówność w wydatkach jest dramatycznie mniejsza niż nierówność majątkowa, wynika z naszego wysoce postępowego systemu podatkowego, a także z faktu, że dochód z pracy rozkłada się bardziej równo niż bogactwo.

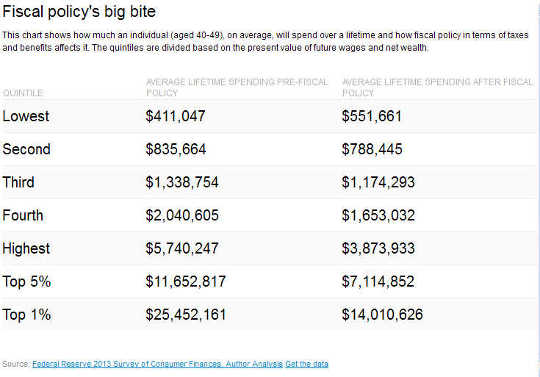

Górny 1 procent osób w wieku 40-49 lat ma do czynienia z podatkiem netto średnio w wysokości 45 procent. Oznacza to, że bieżąca wartość ich wydatków jest redukowana przez system fiskalny do 55 procent obecnej wartości ich zasobów. Tak więc ktoś w tej grupie wiekowej, który ma zasoby o wartości bieżącej 25.5 mln USD, może wydać z tego 14 mln USD po polityce fiskalnej.

Dla dolnych 20 procent średnia stawka podatku netto wynosi 34.2 procent. Innymi słowy, mogą wydać 34.2 procent więcej niż mają dzięki polityce rządu (mogą wydawać średnio 552,000 411,000 dolarów w ciągu swojego życia, co przekracza XNUMX XNUMX dolarów w przeciętnych zasobach życiowych). Poniższa tabela ilustruje to dla wszystkich kwintyli.

Żeby było jasne, siła nabywcza pozostaje niezwykle nierówna.

Żeby było jasne, siła nabywcza pozostaje niezwykle nierówna.

Naszym celem jest to, że system fiskalny, jako całość, materialnie zmniejsza nierówności nie w tym, co ludzie posiadają lub zarabiają, ale w tym, co mogą wydać.

Ogranicza to możliwości dalszego wyrównania siły nabywczej poprzez opodatkowanie górnego 1% według znacznie wyższej stawki. Rzeczywiście, wśród 40-49-latków skonfiskowanie całej pozostałej siły nabywczej górnego 1% (ze 100-procentową stawką podatkową) i przekazanie jej najbiedniejszym 20% pozostawiłoby tę ostatnią grupę z 16.1 łączną siłą nabywczą. czyli wciąż mniej niż 20 proc. I ta hipotetyczna kalkulacja zakłada, że taka polityka nie ma negatywnego wpływu na miejsca pracy i dochody tych pracowników, co z pewnością by tak było.

Wpływ na zachęty do pracy

Kolejnym kluczowym odkryciem jest to, że polityka fiskalna Stanów Zjednoczonych działa jako poważny czynnik zniechęcający do dłuższej lub cięższej pracy za wyższą płacę.

Mnogość podatków i świadczeń w naszym systemie – zaprojektowanych z mnóstwem testów dochodów i aktywów oraz z niewielkim uwzględnieniem tego, jak działają jako całość – sprawiła, że wiele gospodarstw domowych ma do czynienia z wysokimi lub bardzo wysokimi krańcowymi stawkami podatkowymi netto. Te stawki mierzą, ile gospodarstwo domowe może wydać (w wartości bieżącej) w ciągu pozostałego życia w zamian za zarobienie większej ilości pieniędzy teraz.

Na przykład, typowy 40-49 latek w którymkolwiek z trzech dolnych kwintylów (klasa uboga i średnia) naszego podziału zasobów wyda tylko około 60 centów z każdego zarobionego dolara. Dla najbogatszego 1% w tej grupie wiekowej to tylko 32 centy.

Często słyszymy krytyków systemu podatkowego, takich jak: miliarder Warren Buffettsugerują, że bogaci płacą przeciętnie lub na marginesie podatków bardzo mało. Odzwierciedla to ich pominięcie długiej listy obecnych i przyszłych podatków oraz brak koncentracji na wydatkach przez całe życie.

Oceniając bogatych i biednych

Jeszcze jedno ważne odkrycie. Nasz standardowy sposób oceny, czy gospodarstwo jest bogate czy biedne, opiera się na bieżących dochodach. Ale ta klasyfikacja może powodować ogromne błędy.

Na przykład tylko 68.2 procent osób w wieku 40-49 lat, które faktycznie znajdują się w trzecim kwintylu zasobów, korzystając z naszych danych, zostałoby tak sklasyfikowanych na podstawie bieżących dochodów. Innymi słowy, prawie jedna trzecia osób, które zidentyfikowaliśmy jako osoby o średnim dochodzie, jest błędnie klasyfikowana jako bogatsza lub biedniejsza. Podobnie wśród najbiedniejszych 20 proc. 60-69-latków około 36 proc. jest faktycznie biedniejszych niż się powszechnie uważa.

W konsekwencji opieranie się na średnich stawkach podatku netto w bieżącym roku w celu oceny progresywności fiskalnej, co jest standardową praktyką, może być dalekie od celu.

W obliczu faktów fiskalnych

Fakty i liczby to trudne rzeczy. Zaburzają wcześniejsze poglądy i wymagają uwagi.

Fakty ujawnione w naszym badaniu powinny zmienić poglądy. Nierówność, właściwie zmierzona, jest niezwykle wysoka, ale jest znacznie mniejsza niż się powszechnie uważa. Powodem jest to, że nasz system fiskalny, właściwie mierzony, jest wysoce postępowy. A poprzez nasze wysokie podatki krańcowe zapewniamy Amerykanom znaczną zachętę, aby pracowali mniej i zarabiali mniej, niż mogliby w inny sposób.

Wreszcie, tradycyjne statyczne miary nierówności, progresywności fiskalnej i czynników zniechęcających do pracy, które a) koncentrują się na dochodach natychmiastowych i podatkach netto, a nie na wydatkach w ciągu całego życia i podatkach netto w ciągu całego życia oraz b) łączą starych z młodymi, tworzą wysoce zniekształcony obraz wszystkich trzech kwestii.

Kiedy kandydaci i wyborcy debatują nad nierównością i najlepszymi sposobami jej zmniejszenia, ważne jest, aby zacząć od faktów. To znacznie ułatwi ustalenie, które polityki, jeśli w ogóle, powinny zostać zmienione w przyszłości.

Podnoszenie podatków i zasiłków, jak proponują Demokraci, będzie, o ile istniejące systemy podatkowe i zasiłkowe nie zostaną odpowiednio zreformowane, kosztem jeszcze większych czynników zniechęcających do pracy. Obniżenie podatków, jak opowiadają się republikanie – prawdopodobnie sfinansowanie tego cięciami zasiłków – poprawi zachęty do pracy, ale może pogłębić nierówności w wydatkach, chyba że cięcia zasiłków nieproporcjonalnie dotkną bogatych.

Na szczęście mamy teraz maszynerię do dokładnej oceny reform fiskalnych w sposób zgodny z teorią ekonomii i zdrowym rozsądkiem.

O Autorach

Alan Auerbach jest profesorem ekonomii i prawa Roberta D. Burcha oraz dyrektorem Centrum Polityki Podatkowej i Finansów Publicznych w Burch, University of California, Berkeley. Jest również pracownikiem naukowym National Bureau of Economic Research, wcześniej wykładał na Harvardzie i Uniwersytecie Pensylwanii, gdzie pełnił również funkcję przewodniczącego Wydziału Ekonomii. Profesor Auerbach był zastępcą szefa sztabu Amerykańskiego Wspólnego Komitetu ds. Podatków w 1992 r. i był konsultantem kilku agencji rządowych i instytucji w Stanach Zjednoczonych i za granicą.

Laurence J. Kotlikoff, profesor ekonomii, Boston University. Jest członkiem American Academy of Arts and Sciences, członkiem Towarzystwa Ekonometrycznego, współpracownikiem badawczym National Bureau of Economic Research, prezesem Economic Security Planning, Inc., firmy specjalizującej się w oprogramowaniu do planowania finansowego oraz Dyrektor Centrum Analiz Fiskalnych.

Artykuł pierwotnie ukazał się w The Conversation

Powiązana książka:

at Rynek wewnętrzny i Amazon